リースバック|売却した不動産に住み続けられる仕組みとは

「資金調達がしたい」「老後の資金を確保しておきたい」「借金を返済したい」

そんな時、不動産を持っている方なら売却して資金を手にするという方法があります。

でも今住んでいる家を売ってしまうと、通常は引っ越しをしなければなりません。

そこで注目されているのが『リースバック』です。

リースバックの仕組みって?

リースバックとは、自宅などの不動産を専門の不動産会社へ売却し、買主に対して賃料を支払うことで、今までと同様にその不動産を利用する方法です。

つまり利用者はこれまでの生活を変えることなく、まとまった資金を手にすることができるのです。

また、後から元の所有者が再度購入することも可能にしていて、契約の際に再購入時の買い取り額をあらかじめ決めておくのが一般的です。

リースバックのメリット・デメリットとは?

リースバックのメリット

・売却によってまとまった現金を手にできる。

・そのまま住み続けられるので、子どもの学区が変わることが無いく、売却したことを近隣に知られない。

・買主を探す必要がないので現金化までの期間が比較的短い

・資金の使途が自由に決められる

・将来的に買い戻せる可能性がある

リースバックのデメリット

・売却価格が周辺の相場よりも安くなりがち

・毎月の賃料が周辺の家賃相場よりも高くなることがある

(年間の賃料の目安は、売却価格の7~13%)

・買い戻しは可能だが、売却価格よりも高くなる場合が多い

同じ家に住み続けたい人にとってはメリットの大きいリースバックですが、当然、新たな所有者に利益が生じないと、この仕組みは成立しません。

そのため売却価格が安い、賃料が高いといったデメリットがあります。

そしてもちろん、契約で合意した期間中ずっと賃料を払い続けられる安定した収入があること、

住宅ローンが残っている場合は、金融機関の抵当権がはずせるように売却代金がローンの残高を上回ることなど、利用するには一定の条件が求められます。

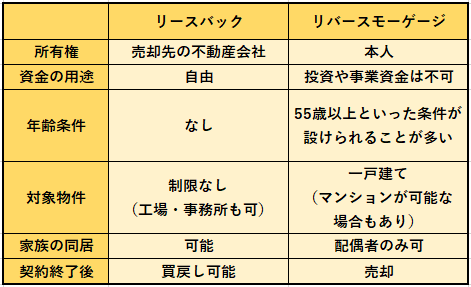

リバースモーゲージとの違いは?

自宅に住み続けながら資金を手にする方法として「リバースモーゲージ」というのもありますが、リースバックとリバースモーゲージにはどのような違いがあるのでしょうか?

リバースモーゲージとは

「リバースモーゲージ」とは、自宅を担保に資金を借り、死亡などによって契約が終了した時に売却してローンを一括返済する仕組みです。

融資額は、金融機関や公的機関が用いる評価額に応じて、だいたい評価額の50~80%程度が上限となります。

受け取り方は2種類あり、一括で受け取ることも可能ですが、定期的または必要なときに適宜受け取ることも可能です。

リースバックとリバースモーゲージの違い

リバースモーゲージは所有権の移転が契約終了後となりますので、現時点で所有権を手放したくない方はリースバックよりもリバースモーゲージの方が良いでしょう。

また、サービスを提供している主体が銀行等の金融機関や自治体であり信頼感がもてることもメリットの一つです。

ただしリバースモーゲージは、「資金の使途が生活費やリフォーム等に限られる」「年齢制限がある」「子どもとの同居は不可」「所有者の推定相続人全員の同意が必要」「適用できる地域が限定されている」など、制約が比較的多くなっています。

リースバックにおいても、全ての不動産で利用できるという訳ではありませんので、専門の不動産会社とよく相談することが大切です。